ジュニアNISAは、2023年12月末に廃止されていると思いますが・・・。

ジュニアNISAは「進学や就職に向けての準備金」「投資教育」として、毎年80万円が上限で非課税で投資が可能ですが、ジュニアNISA口座開設のお申し込みは、2023年9月末で受け付け終了になり、新規での申込はできません。

ちなみに、現在ジュニアNISAで保有している商品は、非課税保有期間5年が経過しても、18歳になるまで非課税で保有し続けることが可能です。

また、2024年以降は18歳になっていなくても、途中でお金が必要になった場合は、保有商品をすべて売却またはすべて課税口座へ移管し、口座を閉鎖することで払い出し(引き出し)が可能です。

そうですか・・・。

他に何かいい方法はないでしょうか?

ジュニアNISA口座の開設はできませんので、その分は未成年口座、新NISAで補いましょう。

あわせて読みたい

未成年口座で始める子供の資産形成ステップガイド

未成年口座は、お子さんの将来のための資産形成をサポートする口座です。 この記事では、口座の基本知識から開設方法、運用までをステップごとに解説します。 お子さん…

あわせて読みたい

【初心者向け】新NISAとは?制度概要から活用方法までわかりやすく解説

新NISAは、投資で得た利益が非課税になる制度であり、将来の資産形成をサポートします。 この記事では、新NISAのメリットや従来のNISAとの違い、口座開設方法、よくある… 仮想通貨(ビットコイン)へ投資する方法もあります。

あわせて読みたい

仮想通貨ビットコインへ投資!初心者の方はまず0.01BTCを確保!?

仮想通貨(暗号資産)は、Coincheck(コインチェック)などの「暗号資産交換業者」に登録し、日本円を入金すれば、すぐに取引が出来るようになります。 しかも、登録は無… この記事では、ジュニアNISAシミュレーションに関しての記事になっていますが、子育て費用シミュレーションや、ジュニアNISA以外で子育て費用を貯める方法も紹介していますので、参考にしてみてください。

この記事のまとめ

- ジュニアNISAは、2023年12月末に廃止される!

- 廃止される前にスタートすれば、最大80万円の非課税枠を確保することができる!

- ただし、2023年9月末までにジュニアNISAに対応した証券社に無料で口座の開設が必要!

ジュニアNISAの口座は、一人につき一つの金融機関。

目次

ジュニアNISAとは

楽天証券-ジュニアNISA

楽天証券-ジュニアNISAジュニアNISA(ジュニアニーサ)とは、未成年の子供のための「少額投資非課税制度」です。

ジュニアNISA口座で投資すると、そこで得た利益や、配当金・分配金にかかる税金が0%(非課税)になります。

ジュニアNISAは、新規投資額で毎年80万円が上限で投資をすることができ、「進学や就職に向けての準備金」「投資教育」の目的として投資ができます。

非課税期間は5年間で、制度終了後も18歳になるまでは非課税で保有可能です。

ただし、2016年1月から「未成年者少額投資非課税制度」(ジュニアNISA)が始まりましたが、2023年12月末に廃止が決まっています。

| 利用できる方 | 日本にお住まいの0~19歳の方(口座を開設する年の1月1日現在)

※2023年1月1日以降は0~17歳の方 |

| 非課税対象 | 国内株式・投資信託への投資から得られる配当金・分配金や売却益 |

| 投資方法 | スポット購入・積立購入 |

| 口座開設可能数 | 1人1口座 |

| 年間の買付可能額 | 新規投資額で年間80万円が上限 |

| 非課税期間 | 最長5年間 |

| 投資可能期間 | 2016年~2023年 |

| 運用管理者 | 口座開設者本人(未成年者)の二親等以内の親族(両親・祖父母等) |

ジュニアNISAを2023年の制度廃止前に申し込みするメリット

ジュニアNISAのメリット

- 1年間で80万円の非課税枠が確保できる

- 2024年以降は払出し制限が撤廃される

- 非課税期間終了後も18歳まで非課税で運用が可能

1年間で80万円の非課税枠が確保できる

ジュニアNISAの年間の買付可能額は、新規投資額で年間80万円が上限です。

2022年からスタートすれば、80万円×2年=160万円(最大)、2023年からスタートすれば、80万円(最大)の非課税枠を確保することができます。

将来の子供の進学や就職に向けての準備金としての運用として、メリットが大きいです。

2024年以降は払出し制限が撤廃される

令和2年度税制改正に伴い、2024年1月1日以降ルールが変更になります。

変更前までは、ジュニアNISA口座へ入金後は、18歳まで原則払い出しが不可でしたが、2024年以降には払出し制限は撤廃されます。

そのため、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

非課税期間終了後も18歳まで非課税で運用が可能

楽天証券-ロールオーバージュニアNISA口座の投資可能期間は2023年で終了しますが、2023年の制度終了時点で18歳になっていない場合は、2024年以降の各年において非課税期間(5年間)の終了した金融商品を、継続管理勘定に移管(ロールオーバー)することができます。

ジュニアNISAシミュレーション

下記で紹介されている記事の情報によると、「三菱UFJ国際投信」のデータ提供による試算の場合のシミュレーション結果は、「160万円」が8年で「828万円」になったとのことです。

ジュニアNISAのシミュレーションの条件

- 子供が10歳の時にジュニアNISAをスタート

- 2年間、年に4回分けて合計8回積立

- 1回の積立額は20万円なので、年間80万円(ジュニアNISAの満額)

- eMAXIS NASDAQ100インデックスへ積立

- 子供が18歳で売却

ジュニアNISAシミュレーション(投資中のデータ)

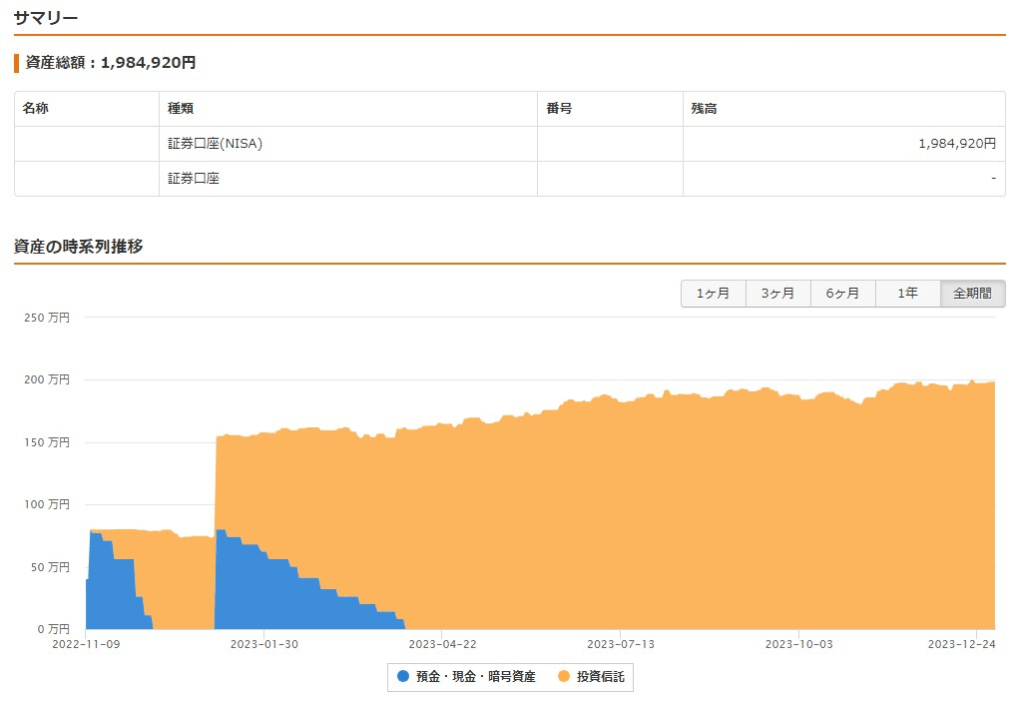

上記で紹介したジュニアNISAのシミュレーションはあくまでシミュレーションのため、2022年から実際に投資しているデータを公開します。

ジュニアNISAシミュレーション(運用中のデータ)条件

- スタート時期:2022年

- 投資額:年間80万円(ジュニアNISAの満額)×2年分=160万円

- 投資銘柄:3つの銘柄へ分散で積立

途中マイナスになっている時期もありましたが、その後は順調に伸びていることがわかると思います。

24.1.1時点投資額は「160万円」です。

現在の評価額は2023年11月時点で「1,984,920円」です。

現時点での結果は「+384,920円」です。

あくまで投資なので、確実にこうなるというわけではありませんが、それだけジュニアNISAには可能性があるということです。

投資額は多い方がその分のリターンを期待できるため、年間80万円(ジュニアNISAの満額)が理想ですが、リスクもあるためまずは投資出来る範囲内で無理しないことも大切です。

今年2023年中に始めれば、最大年間80万円投資が可能です。

ジュニアNISAシミュレーション(参考情報)

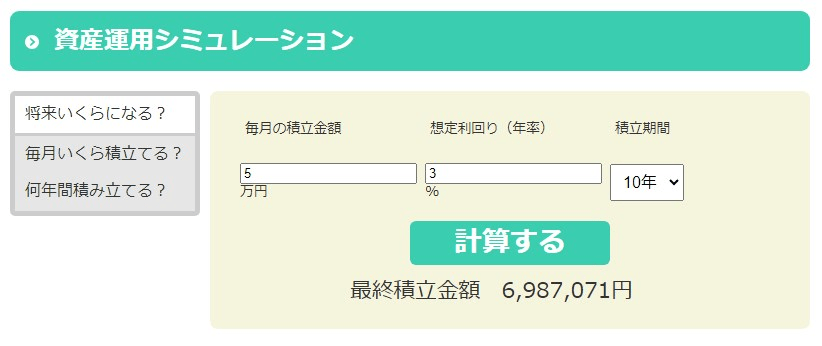

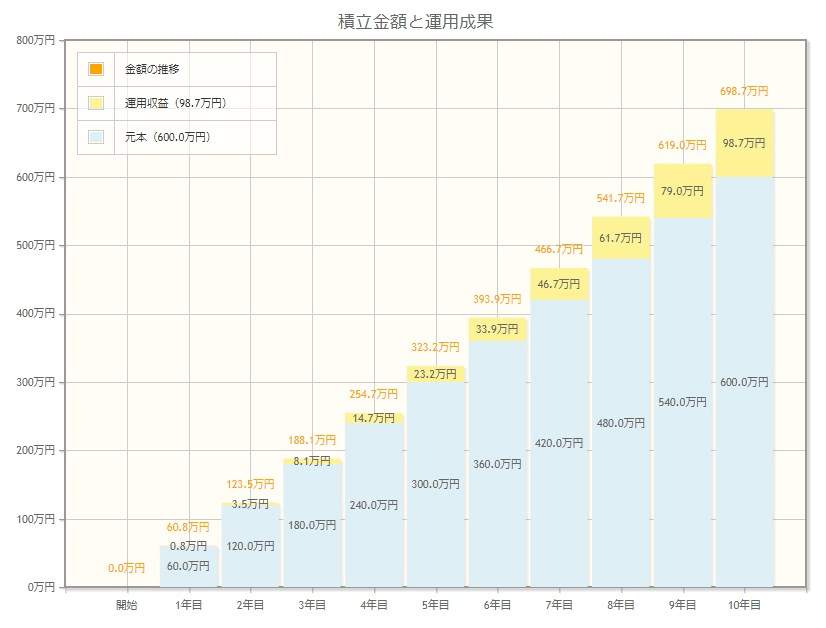

参考情報として、金融庁の公式HP、楽天証券の公式HPに運用のシミュレーションができます。

▼NISAの資産運用シミュレーションについて、金融庁の公式HPで計算ができます。

- 将来いくらいになるか?

毎月の積立金額、想定利回り(年率)、積立期間を入力することで、最終積立金額をシミュレーションできます。 - 毎月いくら積み立てる?

積立期間、想定利回り(年率)、目標金額を入力することで、毎月の積立金額をシミュレーションできます。 - 何年間積み立てる?

毎月の積立金額、想定利回り(年率)、目標金額を入力することで、積立期間をシミュレーションできます。

普通に貯金するだけであればこれだけの運用利益を得られることはありませんので、投資の凄さを実感できると思います。

▼楽天証券の公式HPでも「積立かんたんシミュレーション」ができます。

ジュニアNISAの申し込み方法

ジュニアNISAをはじめるには、ジュニアNISAの取引に対応している証券会社で口座の開設が必要です。

まずは、ジュニアNISAに対応している証券会社で口座を開設してください。

口座の開設自体は無料で出来ますので、自分に合った証券会社を見つけましょう。

口座を開設した後は、口座に入金して、気になる銘柄に投資をするだけです。

ジュニアNISAに対応している証券会社は次で解説します。

ジュニアNISAに対応している証券会社

証券会社を選ぶポイントとしては、まずは投資したい商品に対応しているか、使いやすいか、対応しているポイントなどを判断にしてみるといいと思います。

既にパパママが投資信託や積立NISAをしている場合は、既に口座を開設していると思いますので、証券会社をあえて分けるのではなく、普段使用している慣れた口座の方が使いやすいと思います。

ただ、リスク分散を考慮して、あえて証券会社を分けるという選択肢もありかもしれません。

各証券会社の公式HPは下記のリンク先よりアクセスできます。

次に、おすすめのSBI証券、auカブコム証券について解説します。

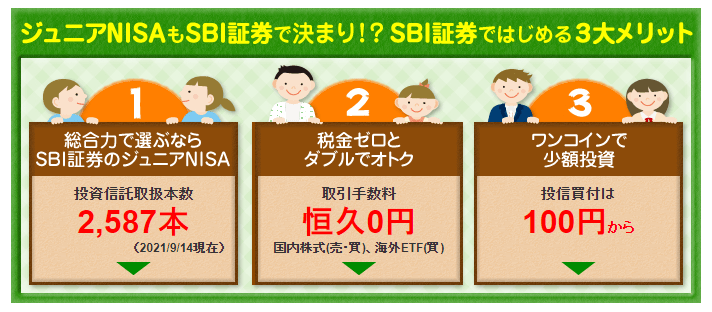

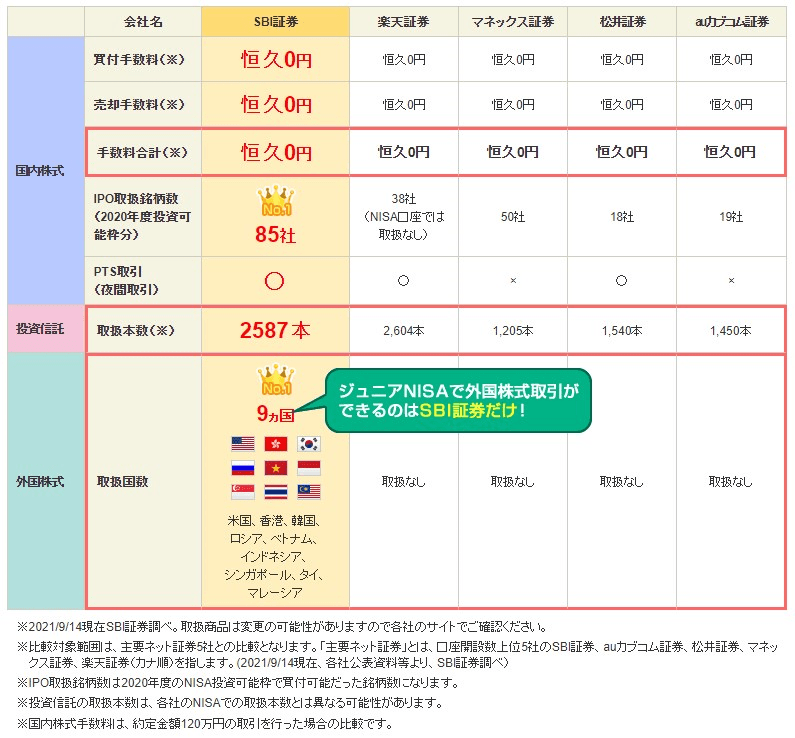

SBI証券

▼他の証券会社との比較の表です。

SBI証券公式HP:SBI証券ではじめるジュニアNISAの魅力とは?恒久手数料0円に関しては、他の証券会社も恒久手数料0円です。

SBI証券のジュニアNISAでは、ワンコインで投資信託の取引をはじめることができますので、少額で資産形成が可能です。

SBI証券は、総合力が高く、取引手数料恒久0円、100円から投資が出来るなど、メリットがあります。

また、ミニ株・単元未満株にも対応していますので、ミニ株・単元未満株に興味のある方にもおすすめできる証券口座です。

あわせて読みたい

ミニ株・単元未満株は少額から投資が可能!特徴と始め方を解説!

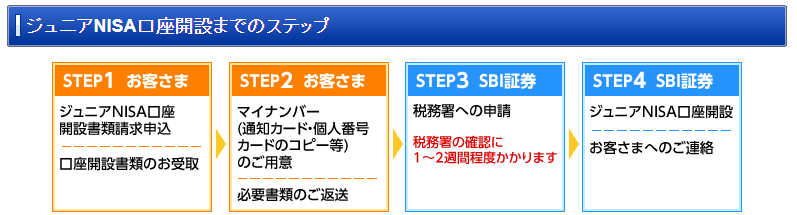

ミニ株・単元未満株は少額から投資が可能ですので、投資初心者、予算が限られている人でも気軽にスタートすることができます。 ミニ株・単元未満株のメリット、デメリッ… SBI証券のジュニアNISA口座開設のステップは下記の流れとなりますので、さっそく口座開設をしましょう。

\ 無料で口座を開設する /

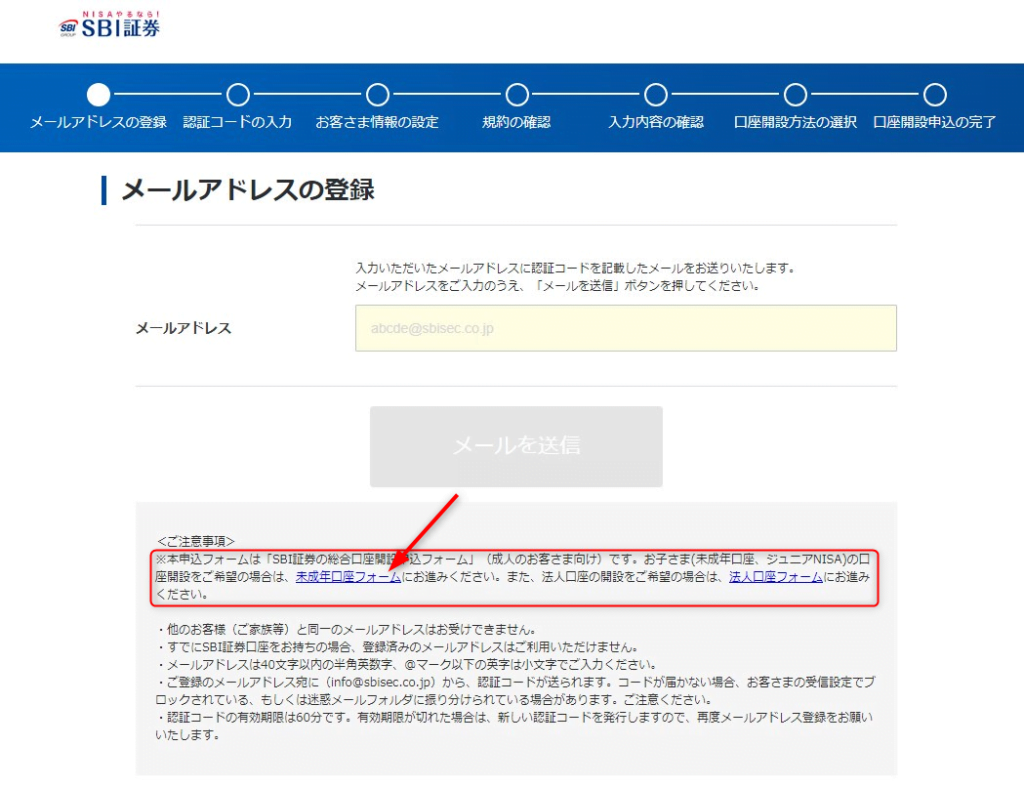

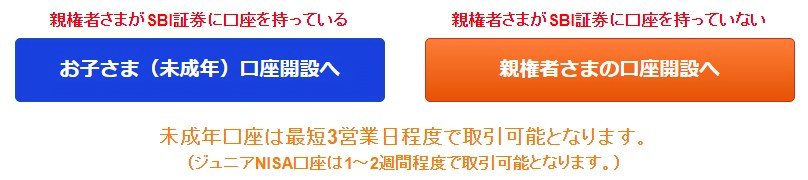

公式HPで「口座開設にすすむ」をクリックすると、「メールアドレスの登録」画面が表示されます。

「<ご注意事項>」に記載の「未成年口座フォーム」より、ジュニアNISAの口座開設ができます。

親権者が既にSBI証券の口座を持っているか持っていないかで、手続きが異なりますので、該当する方を選択し手続きを行います。

手続き後、ジュニアNISA口座は1~2週間程度で取引可能になります。

取引が可能になるまで少し時間がありますので、実際に取引が出来るまでに、投資額や投資先を検討しましょう。

\ 無料で口座を開設する /

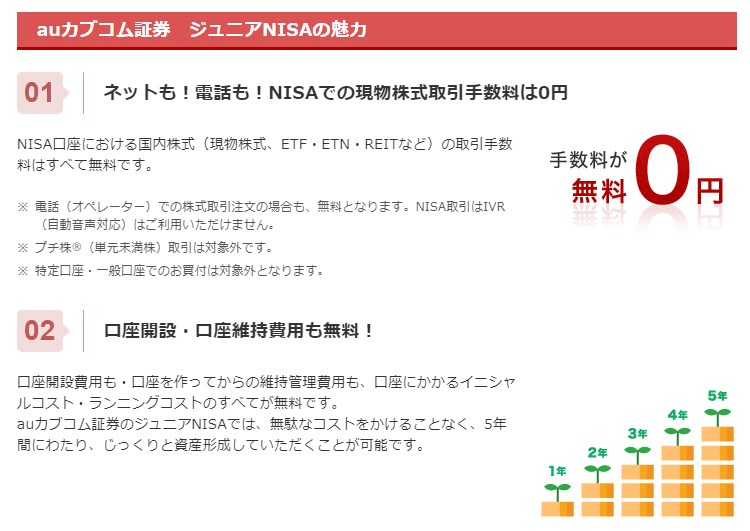

auカブコム証券

auを利用している人は、auカブコム証券がおすすめです。

投資信託積立の引落方法として、毎月100円~50,000円の範囲で、au PAY カード(クレジットカード)で決済ができます。

また、毎月の投資信託の積立金額(決済額)の1%をPontaポイント還元されます。

親権者様が証券口座を持っていない場合、親権者様がauカブコム証券の証券口座を開設する必要があります。

証券口座開設の申し込みの際に「未成年口座とジュニアNISA口座」を併せて申し込みが可能ですので、手続きは簡単です。

\ 無料で口座を開設する /

ジュニアNISAの目的(子育て費用シミュレーション)

ジュニアNISAをやる目的を改めて考えてみましょう。

目的の一つは、子育てに必要な費用「教育費と養育費」を将来に向けて確保するためだと思います。

ちなみに「教育費と養育費」がどれくらいかかるのでしょうか?

教育費の子供1人あたりの金額は、約700万円~約2,000万円程度で、養育費の子供1人あたりの金額は、約2,000万程度ですので、その分は少なくとも事前に対策が必要です。

あわせて読みたい

子育て費用シミュレーション!1人あたり3,000万円必要!?

子供がいる家庭は、子育て費用がどれくらいかかるかを事前に把握し、将来必要な時に困らないようにしておく必要があります。 お金を準備するにあたり、どんなサービス・… 子育てに必要な費用の準備の仕方として、「①親が準備、②手当・制度、③借りる」がありますが、その方法の一つとして、今回紹介した、投資(ジュニアNISA)が有効です。

お金の準備②手当・制度

- 児童手当

- 幼児教育・保育の無償化

- 家族手当

- 私立高校授業料実質無償化

ジュニアNISA以外もありますが、まずはジュニアNISAを始めてみてはいかがでしょうか?

ジュニアNISA以外で子育て費用を貯める方法

ジュニアNISA以外に、無理をしない範囲で子育て費用を貯めるおすすめの方法はありますか?

ブログは初心者の方でも始める事ができ、リスク少なく、初期費用もあまりかけずに出来るのがメリットです。

▼ブログの始め方は下記の記事を参考にしてみてください。

あわせて読みたい

【ブログの始め方】を解説!初心者の方でも収益化は可能です!

ブログを始めたいけど、何から始めたら良いかわからない。 そんなブログ初心者のあなたに向けて、この記事ではブログの始め方をブログ開設から収益化まで丁寧に解説しま… まずは、ジュニアNISA(投資)がおすすめですが、投資できる額は少ないより多いことに越したことはありません。

理想は満額投資することです。

ただ、満額投資出来るほど余裕が無い人も多いと思いますので、少ない金額からジュニアNISA(投資)をスタートし、リスクの低い副業(ブログ)で稼いだ金額を使って、ジュニアNISAの投資額を増やすのがおすすめです。

ブログは合う合わないがありますので、自分の今の環境にあった副業を見つけましょう。

▼ブログ以外の副業については下記の記事で解説しています。

あわせて読みたい

毎日3000円コツコツ稼ぐ副業9選!一番のおすすめは!?

副業を選ぶポイント、おすすめの副業9選について「仕事内容・初期費用・メリット・デメリット・始め方」を解説しています。 現状の自分に合った副業は見つかると思いま… 少しハイリスクハイリターンになる可能性がありますが、仮想通貨を運用する方法もあります。

あわせて読みたい

仮想通貨ビットコインへ投資!初心者の方はまず0.01BTCを確保!?

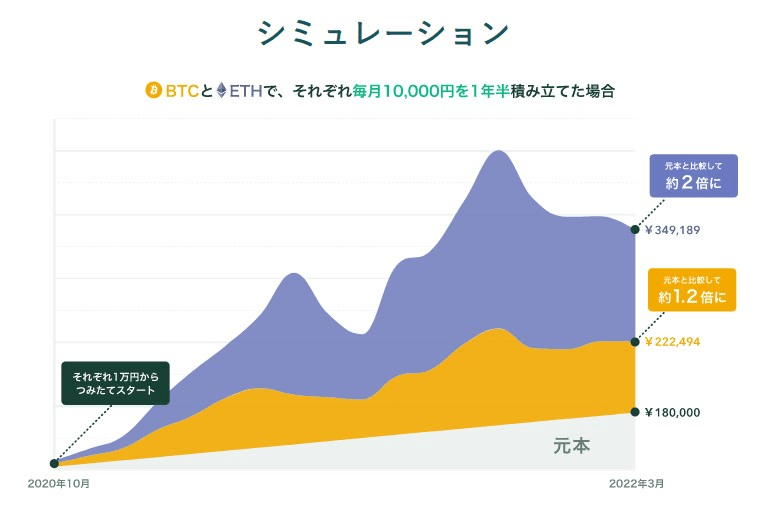

仮想通貨(暗号資産)は、Coincheck(コインチェック)などの「暗号資産交換業者」に登録し、日本円を入金すれば、すぐに取引が出来るようになります。 しかも、登録は無… 仮想通貨と聞くと少し不安に感じる部分はあるかもしれませんが、例えば、Coincheck(コインチェック)の「Coincheckつみたて」は、月々1万円から積立が可能で、安定した暗号資産取引(投資)ができます。

下記は、Coincheck(コインチェック)で紹介されている仮想通貨をつみたてした場合のシミュレーション結果です。

Coincheck(コインチェック)ただし、仮想通貨も投資である以上、リスクはつきものなので最終的には自分で判断する必要があります。

まずは、比較的安定しているジュニアNISAを投資しつつ、余裕のある資金を使って仮想通貨を投資するのも一つの方法です。

口座の開設自体は無料ですので、少しでも興味のある方は口座開設だけ先にしてみてはいかがでしょうか?

▼コインチェックの積立、口座の開設方法は下記の記事で詳しく解説しています。

あわせて読みたい

コインチェック積立は比較的安定した投資が実現可能です!

Coincheckつみたては、「引落口座の設定」「毎日積立か月1積立かを選択」「積立する通貨を選択」「積立額(最低1万円~)を設定」するだけで簡単に始めることができます。…

あわせて読みたい

コインチェックの口座開設は無料で簡単に出来ます!

コインチェック(Coincheck)の口座開設は、重要事項に記載されている内容が問題ない方は、誰でも簡単に無料で開設をすることができます。 手順としては、①会員登録→②各… \ 無料で口座開設をする /

まとめ:ジュニアNISAシミュレーション!2023年12月末に廃止・・・!

ジュニアNISAシミュレーションについて解説しましたが、ジュニアNISAは投資ですので、シミュレーション通りに必ず結果が出るわけではありません。

最終的には自己判断で投資をする必要があります。

ただ、ジュニアNISAは、貯金では得られない利益を得ることが可能で、比較的リスクの低い投資です。

最初から高額で投信するのは不安だと思いますので、無理をしない範囲で余剰資金を使って、ジュニアNISAを始めてみてはいかがでしょうか?

この記事のまとめ

- ジュニアNISAは、2023年12月末に廃止される!

- 廃止される前にスタートすれば、最大80万円の非課税枠を確保することができる!

- ただし、2023年9月末までにジュニアNISAに対応した証券社に無料で口座の開設が必要!

ジュニアNISAの口座は、一人につき一つの金融機関。

あわせて読みたい

生活防衛資金はいくら必要!?家庭の状況に合わせた目安と貯蓄方法!

生活防衛資金はいくら必要でしょうか?また、生活防衛資金を貯める方法を教えてほしいです。 生活防衛資金は、1人暮らしや夫婦、子供がいる家庭など家庭の状況によって…

あわせて読みたい

投資信託の出口戦略の考え方とタイミングとは?

投資というと、大きなリターンを追い求める過程が注目されがちですが、成功する投資家の共通点は、しっかりとした「出口戦略」を持っているということです。 出口戦略と…

あわせて読みたい

【2025年版】子供にプログラミングを学ばせる最適な時期は?|プログラミング教室選びのポイント

お子様にプログラミングを学ばせる最適な時期について、親御さんは悩むことが多いのではないでしょうか。 この記事では、プログラミングを通して育つお子様の能力や、年…

コメント